- 目次

- 世の中

- 理解

- 表計算

- まとめ

【世の中】利子/金利・複利式とは

<金利>単利式

元金にのみ「金利」を付ける方式

<金利>複利式

元金と「得た金利」に対しても、さらに「金利」を付ける方式

解説はこちら

いまの金利が低すぎるので、銀行預金の金利を調べてみました。(2023年11月30日)

複利法の使いどころ

現代の金利事情(2023.11.30)

貯金、投資、保険、ローン、借金…

いま現在の銀行の「金利」は、どれくらいなのか調べてみました。

金利は「年利〇〇%」で表記することが通例のようです!

主要銀行の金利比較

すべて「通常貯金(普通預金)」に対する金利です。

※他の貯金の仕方だと"少し"金利が高い場合があります!

- ゆうちょ銀行→「0.001%」(金利一覧-ゆうちょ銀行)

- みずほ銀行→「0.001%」(預金金利・利率|みずほ銀行)

- UFJ銀行→「0.0010%」(円預金金利|三菱UFJ銀行)

- 三井住友銀行→「0.001%」(円預金金利:三井住友銀行)

- りそな銀行→「0.001%」(円預金金利|口座を開きたい|りそな銀行)

※すべて2023年11月30日現在の情報*

Wow!!ぜんぶ金利低すぎるorz

不景気ですね。

もう少し銀行の金利比較

バブルの頃は、定期預金が年利5%を越えていたようです。(今の時代では信じられないですね!)

- PayPay銀行→残高100万円未満「0.001%」, 残高100万円以上「0.001%」(円預金金利・預金金利-PayPay銀行)

- 楽天銀行→「0.02%」(定期預金や外貨預金の預金金利|楽天銀行)

※すべて2023年11月30日現在の情報*

通常貯金ではなく、「定期預金」をザッと見ると、「0.002%」の金利でした。

積立貯金をするときの複利

まず,複利の計算に必要な情報を整理する。

毎年同じ金額を積み立てて預金したとき、○○年後には預金額(元利合計額)はいくらになっているか?

次の表の情報から、未来の元利合計額が算出する。

| 意味 | 例(預金) | 例(借金) | 文字 |

|---|---|---|---|

| 発生額(&積立額) | 10万円 | 50万円 | $a$ |

| 利率 | 0.01(1%) | 0.1(10%) | $r$ |

| $1 + r$ | 1.01 | 1.1 | $b$ |

| 何年後か? | 30年後 | 30年後 | $n$ |

金利の付け方の整理

単利法

単利法は自分が預けたお金(預金額-元金)にしか「利子」が付きません。

国債などの金利は、単利だそうです。

複利法

複利法は、自分が預けたお金と、得た利子に対しても、さらに「利子」がつきます。

銀行の預金などの金利は、複利だそうです。

単利と複利の違い

単利と複利の言葉だけ聞いていても、単利と複利の違いがあまり判りません。

■単利の計算例

〜例えば(金利10%で100万円預けた場合)〜

100万円預けた場合

→1年後の利子(1,000,000×0.1)→利子「10万円」です。

→2年後の利子→変わらず利子「10万円」です。

■複利の計算例

〜例えば(金利10%で100万円預けた場合)〜

→1年後の利子(1,000,000×0.1)→利子「10万円」です。

→2年後の利子(1,100,000×0.1)→変わらず利子「11万円」です。

※単利も複利も説明を容易にするために、利子を高めの10%にしました。

計算するときは「10%=0.1」にしてくださいね!

ちなみに「0.001%」というのは、計算の際は「0.00001」にします。

かなり低い数値ですね。

いま「10%」という幻の金利で計算しました。

「1年で1万円」の差がでました。

しかし、単利と複利は、長期的に見た方が、その違いが非常に顕著に見えます。

<名言>アインシュタイン

Compound interest is the 8th wonder of the world.

by Albert Einstein

He who understands it, earns it… he who doesn't…pays it.

解説はこちら

複利は世界の七不思議の次の不思議である。複利を知っている人は儲かるし、知らない人は払い続けることになる。

<物語>JackとJillの物語

弟のJackは18歳で8年間、姉のJillは26歳から40年間、それぞれ投資の積立をしました。

物語はこちら

【弟のジャック】姉のジルと遊んでいる最中に頭をケガしてしまい、大学に進学できませんでした。18歳から働き始めて、毎月4万円ずつ8年間だけ積立投資をしました。その後はお金を積み立てせずに、投資金額の累計は384万円(毎月4万円 × 12カ月 × 8年)のまま65歳まで運用を続けました。

【姉のジル】弟のジャックと遊んでいたときの罪の意識もあり、医大に進学しました。26歳で働き始めて、毎月4万円ずつ65歳までの40年間積立投資をしました。結果、ジルの投資金額の累計は1,920万円(毎月4万円 × 12カ月 × 40年)です。

【引用】

①リック・イーデルマン, 家庭の金銭学, きんざい

②リベラルアーツ大学, 【薬が毒に?】複利のすごさが分かるエピソードと複利が壊す「生きるセンス」3つを解説, 2024.10.24アクセス

<法則> 72の法則

$$72 \div (\text{利率}[\%])$$

解説はこちら

複利で資産を2倍にするために必要な期間の簡単な計算式のこと

$72 \div (\textrm{利率}[\%])$ $=\textrm{(2倍にするために必要な複利の回数)}$

[例]年利率 $3 \%$ ならば, $72 \div 3 = 24$ 年かかる。

【理解】複利式の数学的な解説

<複利式>記号の設定

- 初期投資額: $a$ 円

- 利子率:$r$

- 積立額:$a$ 円

- $n$ 回の金利を受け取った後の元利合計:$a_n$ 円

<計算式>預けっぱなし

$$a_n = a(1+r)^n$$

解説はこちら

<計算式>毎回同額積立

$$\displaystyle a_n=\frac{a}{r}\{ (1+r)^{n+1} -1 \}$$

解説はこちら

<計算式>初期投資額 $\neq$ 積立額

$$\displaystyle a_n=\left(a_1 + \frac{a}{r} \right) (1+r)^n - \frac{a}{r}$$

解説はこちら

動画による解説

積立の場合(解説動画)

10秒チェックテスト

【表計算】Excelで複利式をシミュレーション

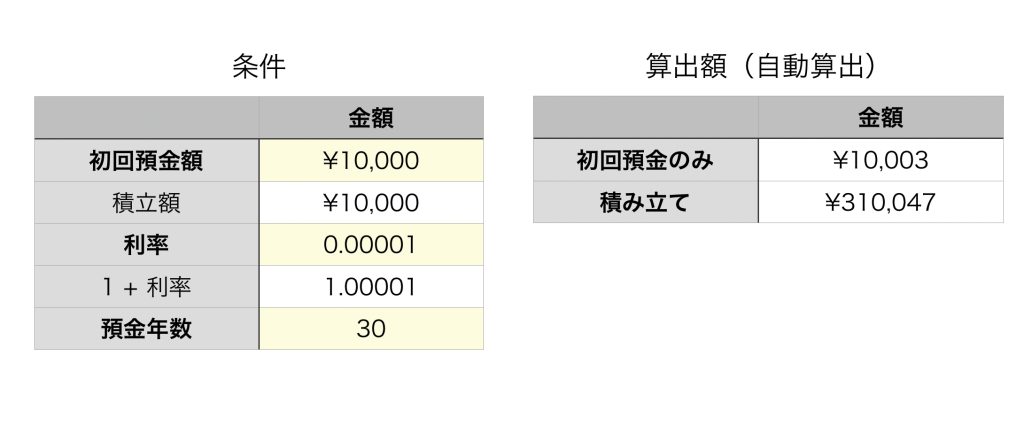

30年後の預金額のシミュレーション

<PC>残高の自動算出

解説はこちら

Excel・Numbers(表計算ソフト)で30年後の複利の結果をシミュレーションして計算しました!

もう少し簡単なシミュレーションはこちらで紹介しています。

複利シミュレーション(積立額の自動算出)

複利シミュレーションのテーマ(状況)

A銀行の年利が複利式で「0.001%」でした。

あなたのお年玉を銀行に預けました。

30年後に預金を引き出すとすると、いくらになっているでしょうか?

表計算ソフト

Numbersで解説しますが、ExcelもしくはGoogleスプレッドシートでも同様に作成可能です。

NumbersはiPhoneでもできます!

複利シミュレーションの完成イメージ

次のようなシミュレーションシステムを作ります。

『左側の条件の表(の黄色のトコロ)に必要事項を入力すると、

右側に自動的に未来の預金額が算出できるシステム』です!

今の画面は,次の条件で複利を計算しています;

例えば、預けるのを10万円の定期預金に替えて、利率を0.002%に変更します。

黄色いところだけ変更します。

簡単に30年後の預金額が算出できました♪( ´▽`)パチパチ

複利シミュレーションの作成手順

STEP①

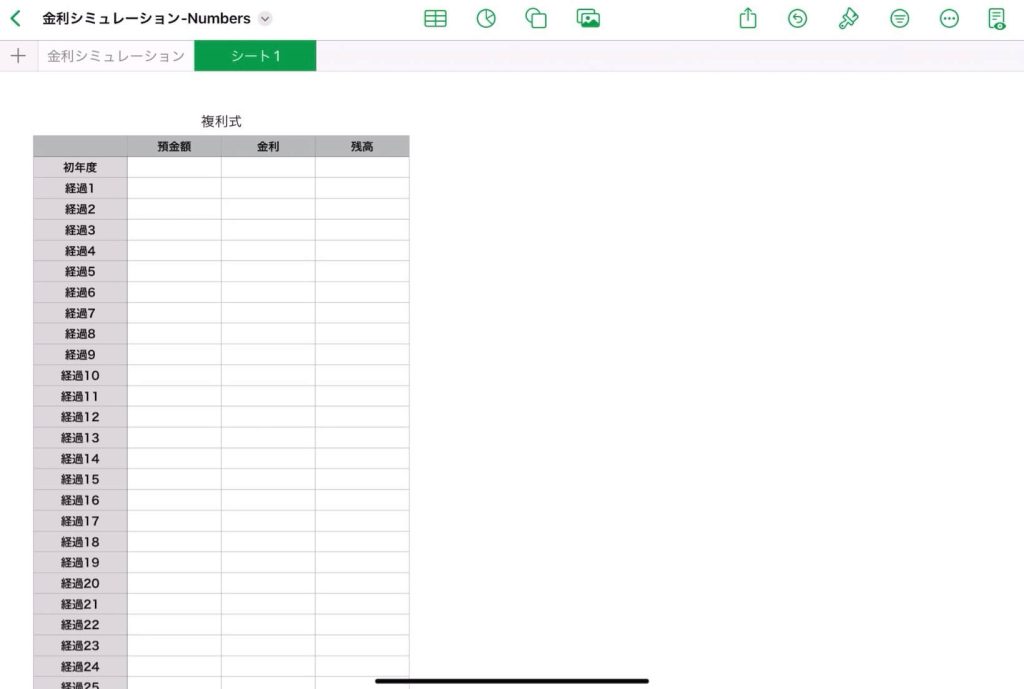

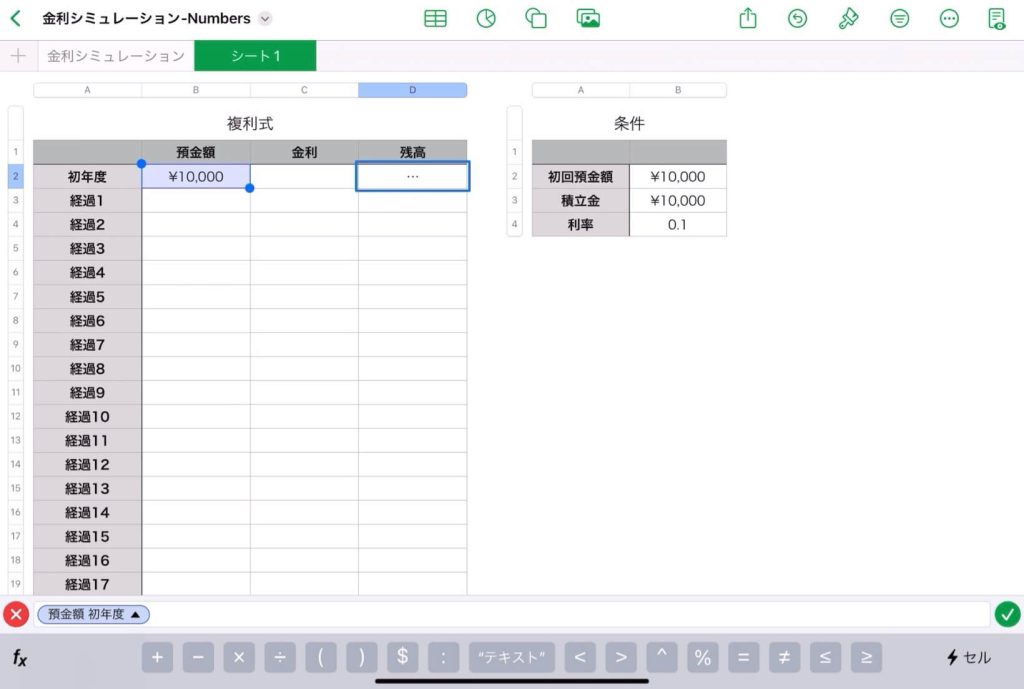

Numbersに次のように打ち込んでください。そのまま同じように打ち込みます。

Numbersの機能

なお、Numbersでは図のように同じシートに表を2つ並べることができます。

下の図のようにやってください。

※ExcelやGoogleスプレッドシートではできません。

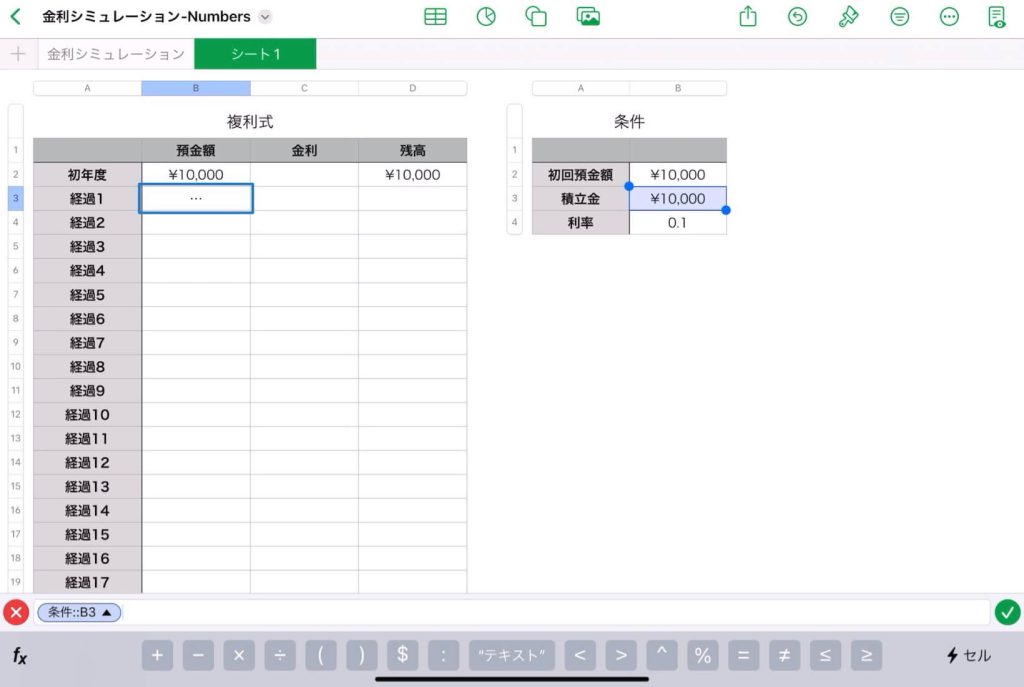

STEP②

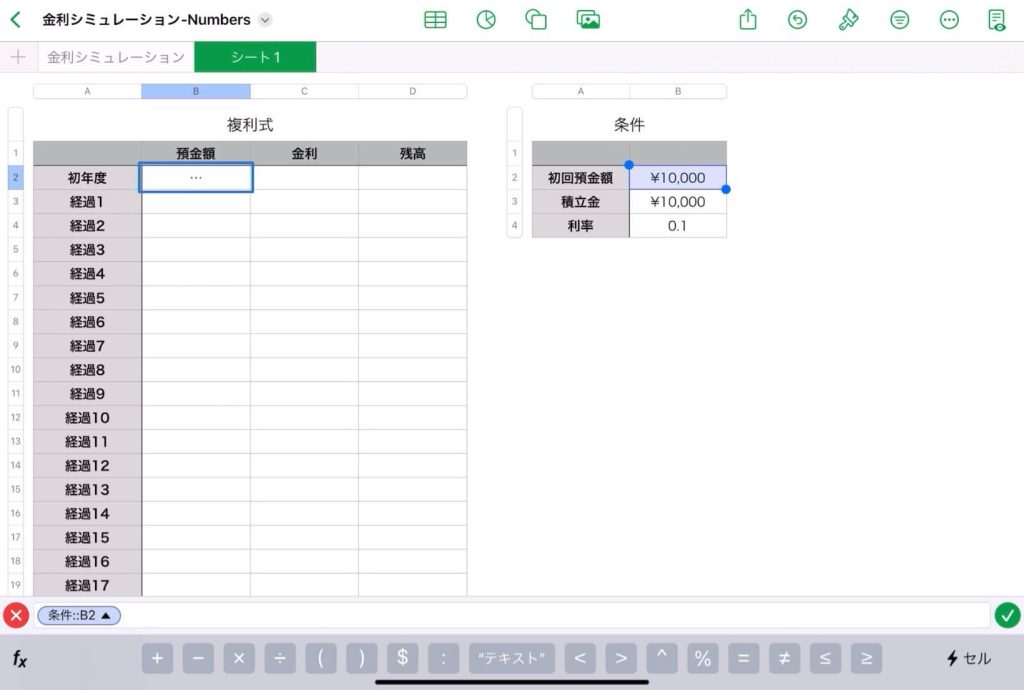

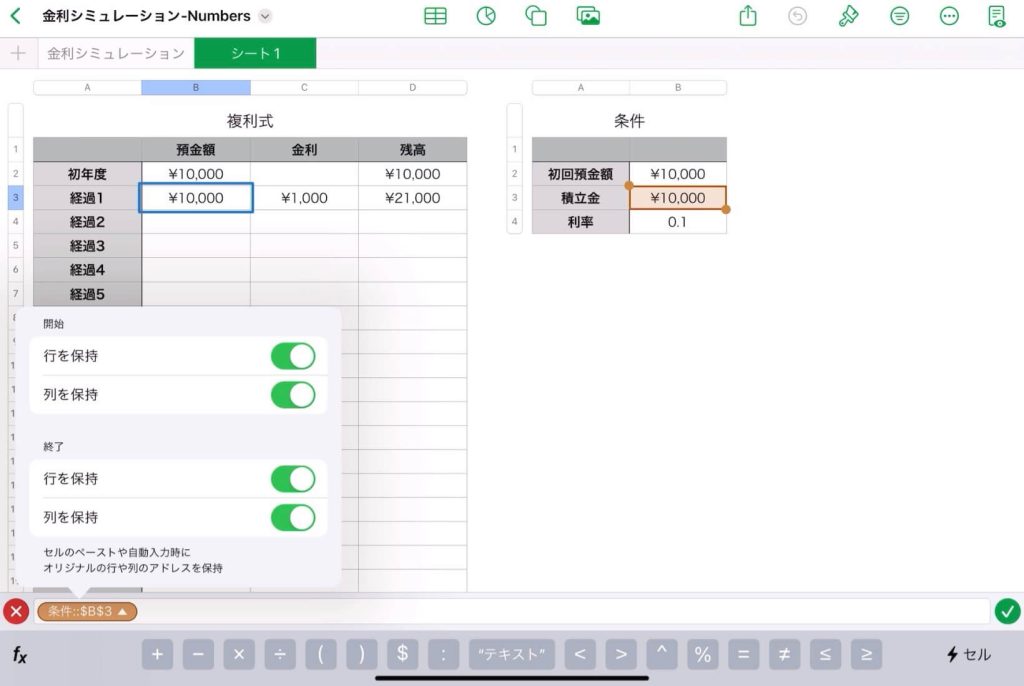

[積立額の金額]のところをクリックします。

- 「=」を入力します。

- 「初回預金額の金額の¥10,000」のところをクリックします。

- [Enter]を押します。

で、OKです。

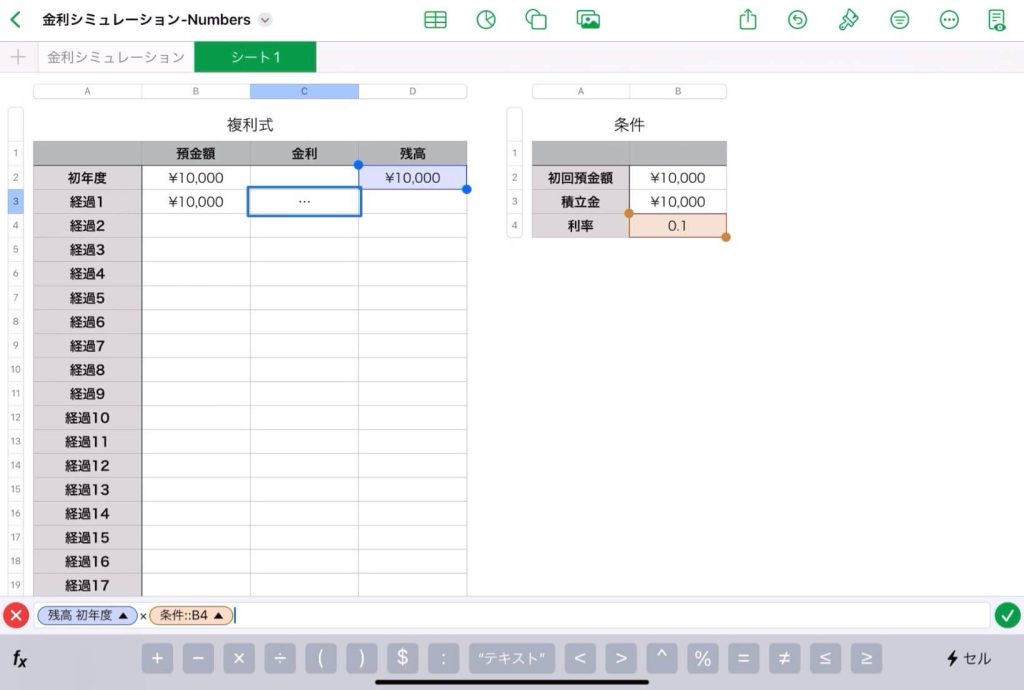

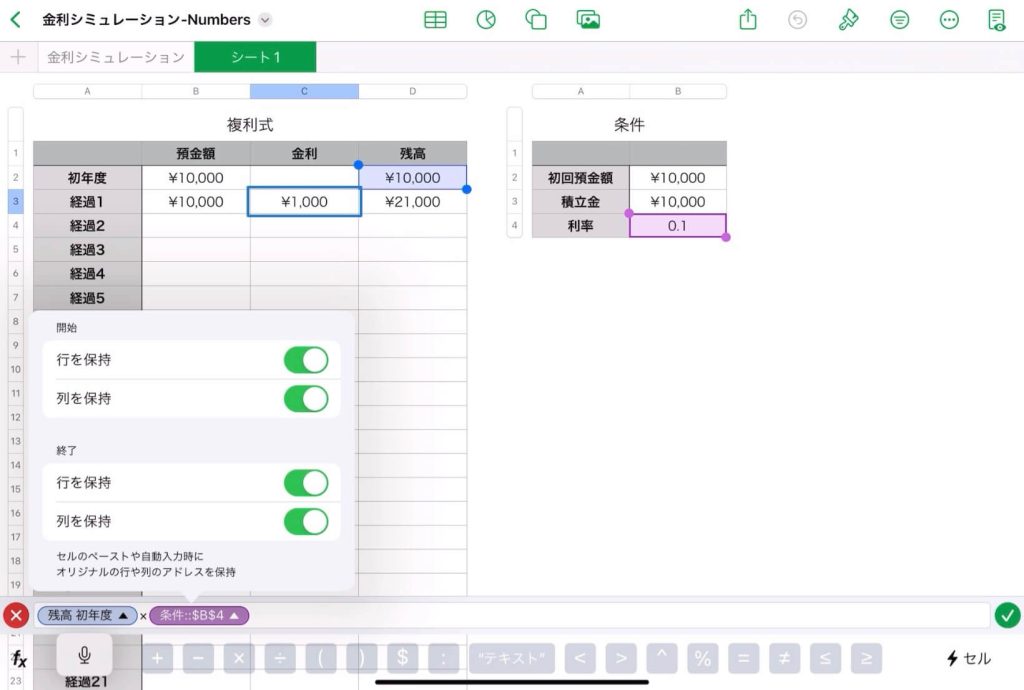

STEP③

数式の $b$ に対応する数値を入力します。

[1+利率 の 金額]のところをクリックします。

- 「=」を入力します。

- 「1 + 」と入力します。

- 「利率の0.00001」のところをクリックします。

- [Enter]を押します。

STEP④

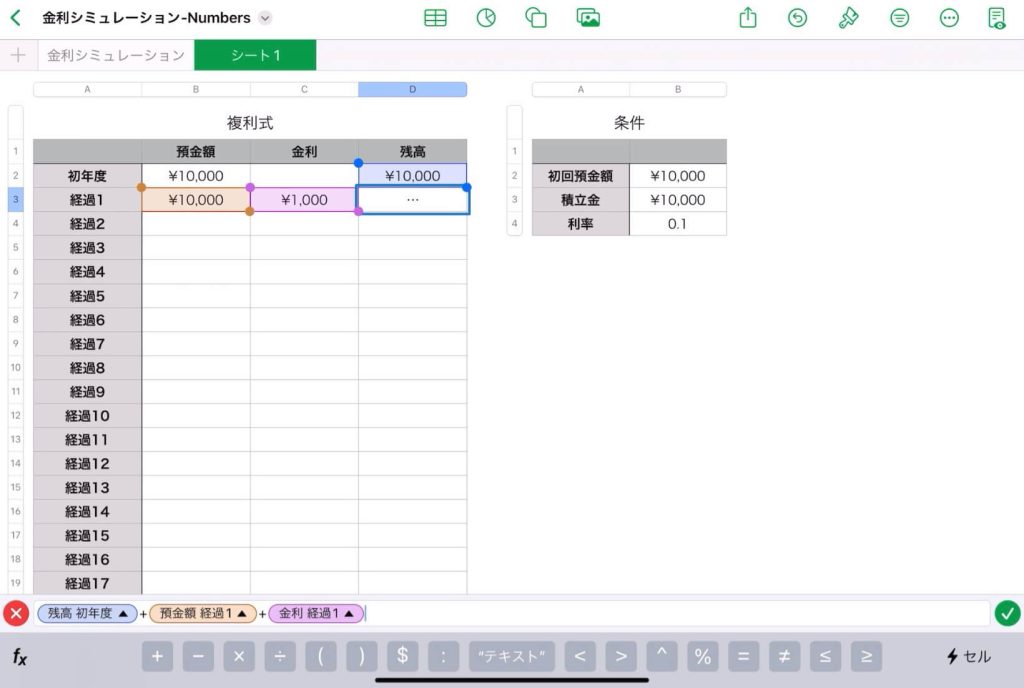

預けて寝かすタイプの数式の $a(a+r)^n$ を利用します。

[初回預金の金額]のところをクリックします。

- 「=」を入力します。

- 「初回預金額の¥10,000」をクリック

- 「× (1+」と入力

- 「利率の0.00001」をクリック

- 「)^」と入力

- 「預金年数の30」をクリック

- [Enter]を押します。

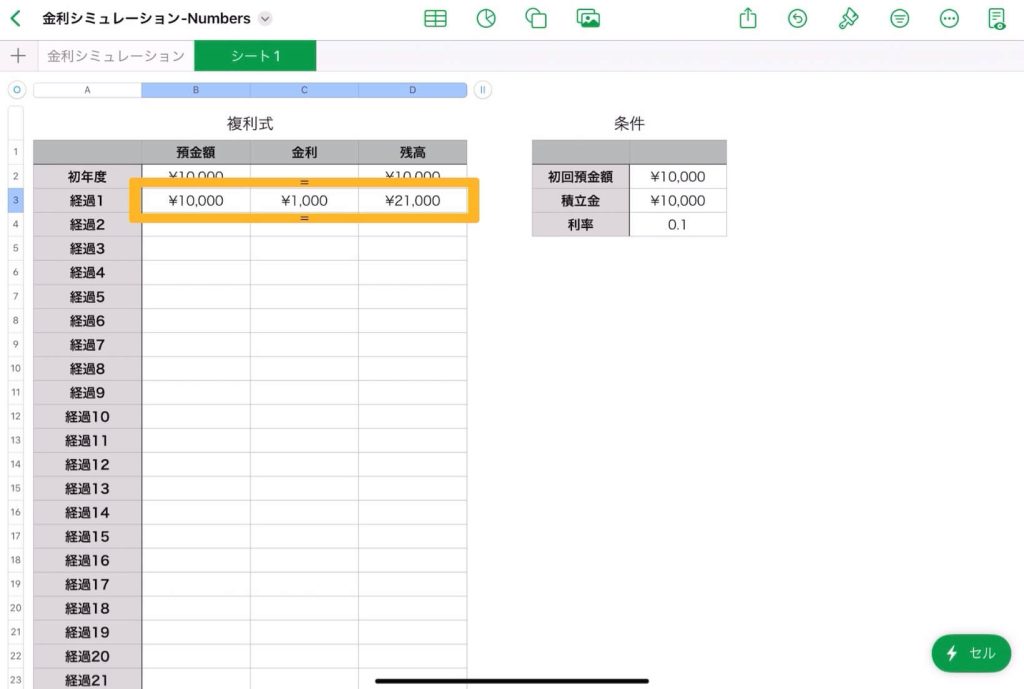

STEP⑤

積立タイプの場合の $\displaystyle \frac{a(b^n-1)}{b-1}$ を利用します。

[積み立ての金額]のところをクリックします。

- 「=」を入力します。

- 「初回預金額の¥10,000」をクリック

- 「× (」と入力

- 「1+利率の1.00001」をクリック

- 「)^(」と入力

- 「預金年数の30」をクリック

- 「+1) - 1)/」と入力 ※「÷」の記号は「/」スラッシュ

- 「利率の0.00001」をクリック

- [Enter]を押します。

で、OKです。

あとは、黄色の数値を自分のシミュレーションしたい値に換えて楽しんでみてください!( ◠‿◠ )

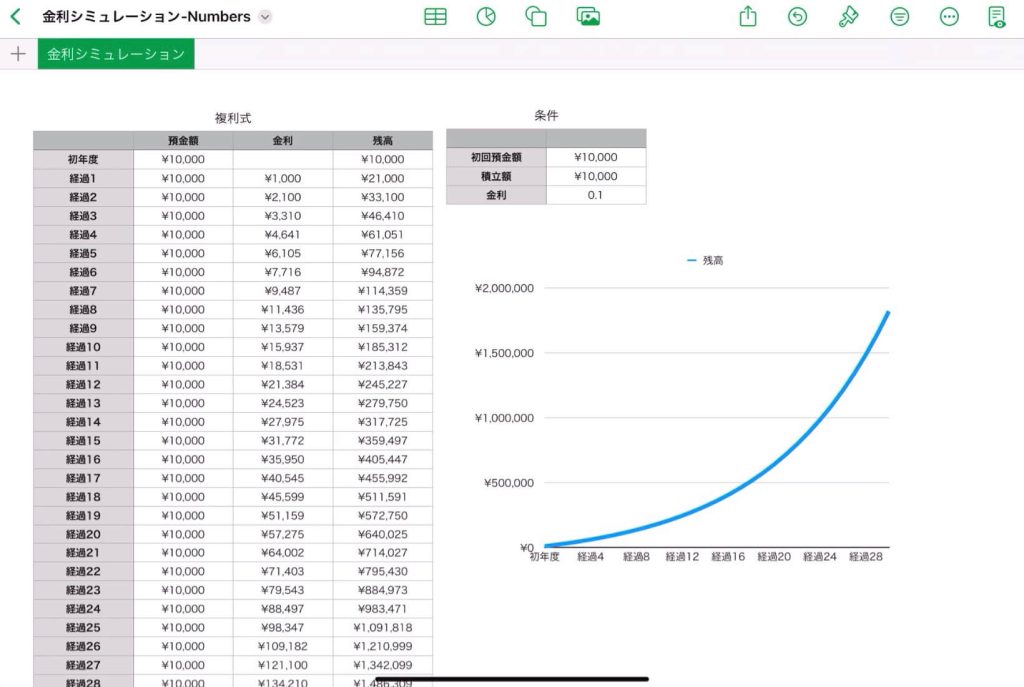

<PC>残高の推移グラフ

解説はこちら

Excel・Numbers(表計算ソフト)で30年後の複利の結果をシミュレーションして計算しました!

もう少し数学の計算を踏まえたシミュレーションはこちらで紹介しています。

複利シミュレーション(推移グラフ)

複利シミュレーションのテーマ(状況)

A銀行の年利が複利式で「0.001%」でした。

あなたのお年玉を銀行に預けました。

30年後に預金を引き出すとすると、いくらになっているでしょうか?

複利法の数学の公式を知らなくてもシミュレーションできます。

表計算ソフト

Numbersで解説しますが、ExcelもしくはGoogleスプレッドシートでも同様に作成可能です。

NumbersはiPhoneでもできます!

複利シミュレーションの作成手順

次のシミュレーションシートを作成します。

左表では30年後までの預金額、金利分の儲け、元利合計額(残高)を出力します。

右上の表では初回の投資額、積立額、金利を設定しています。

右下のグラフでは、口座残高の経過を表します。

1つ目の表のレイアウト

図のように必要事項を記入する

2つ目の表のレイアウト

①図のように必要事項を記入する

②左表のB2のセルに「=」を入力して, 「初回貯金額の値」をクリックする。

Numbersの機能

なお、Numbersでは図のように同じシートに表を2つ並べることができます。

下の図のようにやってください。

※ExcelやGoogleスプレッドシートではできません。

システムの作成①

左表のD2のセルに「=」を入力して, 「初年度の預金額の値」をクリックする。

システムの作成②

左表のB3のセルに「=」を入力して, 「積立額の値」をクリックする。

システムの作成③

左表のC3のセルに「=」を入力して, 「(初年度の残高の値)*(利率)」を入力する。

システムの作成④

左表のD3のセルに「=」を入力して, 「(初年度の残高)+(経過1の預金額)+(経過1の金利)」を入力する。

オートフィルの準備①

左表のB3のセルの参照を絶対参照にする。

オートフィルの準備②

左表のC3のセルの、利率の参照のところだけを絶対参照にする。

オートフィル

左表のB3とC3、D3のセルを全て選んで、オートフィルで表の下まで自動的に入力する。

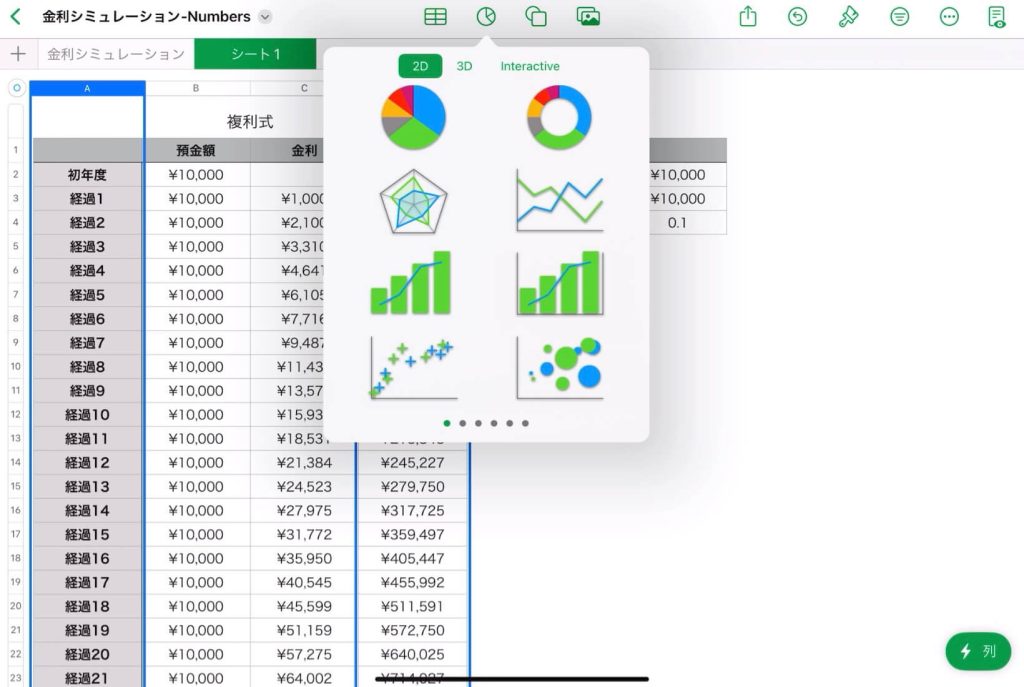

折れ線グラフの作成

①左表のA列とD列を選択する。

②上の「グラフ」のアイコンから、折れ線グラフを選択する。

完成

2つ目の表の「初回貯金額」と「積立金」、「金利」を変えることで、いろいろな状況でシミュレーションできる。

このブログは、以上です。

金利のこと、複利を実用的に使いこなす術を紹介しました!

まとめノート

「複利法」とは

元金と利子(利息)の合計額を、次期の元金として計算する方法のこと。

定義式

元金 $a$ 円のみ預けた場合, 年利 $r$ の複利式による $n$ 年目の残高を $a_n$ とする. このとき,

$a_{n+1} = (1+r) a_n$

が成り立つ.

A. 預けっぱなし投資

初年度に $a$ 円を預けた場合は $a_n = a(1 + r)^n$ である.

定義式(積立)

毎年 $a$ 円ずつ積み立てる場合, 年利 $r$ の複利式による $n$ 年目の残高を $a_n$ とする. このとき,

$a_{n+1} = (1+r) a_n + a$

が成り立つ.

B. 積み立て投資

毎年 $a$ 円ずつ同額で積み立てた場合は次の通りである: $$a_n = \frac{a \{ (1 + r)^{n+1} - 1 \}}{r}$$

ポイント解説

単利法

元金のみに利子(利息)が付与される方法のこと。

例

各記号には次のような数値が入る;

各記号には次のような数値が入る;

| 記号 | 例 |

|---|---|

| 積立額 $a$ | 10万円 |

| 利率 $r$ | 0.01(1%) |

| $1 + r$ | 1.01 |

| $n$ 年後 | 30 |

また, $a_0 = a$ である。

B

$n$ 年目に積み立てた金額も含む。

B

$k$ 年目に預けた投資金は, $n$ 年目に $a(1+r)^{n-k}$ となる。これらの総和 $$\displaystyle \sum_{k=0}^n a(1+r)^{n-k}$$ を計算して公式を得る。