- まとめ

- 表紙

- ①常識

- ②理解

- ③別解

- ④表計算

- ⑤補足

複利法とは

元金と利子(利息)の合計額を、次期の元金として計算する方法です。

利率

年利 $r$ の複利で資産運用を考える.

A. 預けっぱなし投資

$a$ 円を預けた場合,$n$ 年後の預金額の計算式は次の通り:

$$a(1 + r)^n$$

B. 積み立て投資

毎年 $a$ 円の同額ずつ積み立てて預けた場合,$n$ 年後の預金額は:

$$\frac{a \{ (1 + r)^{n+1} - 1 \}}{r}$$

この $n$ 年後の式は,

$n$ 年後の利子を貰って, この年の投資金も含めたトータルの金額である.

ポイント解説

| 記号 | 例 |

|---|---|

| 積立額 $a$ | 10万円 |

| 利率 $r$ | 0.01(1%) |

| $1 + r$ | 1.01 |

| $n$ 年後 | 30 |

B

$k$ 年目に預けた資金には, $n-k$ 回の利子がつく。各年の預金額に利子をつけた額をすべて足すと, $\displaystyle \sum_{k=0}^n a(1+r)^{n-k}$ が得られる。これを計算する。

Compound interest is the 8th wonder of the world.

by Albert Einstein

He who understands it, earns it… he who doesn't…pays it.

複利法の使いどころ

現代の金利事情(2023.11.30)

貯金、投資、保険、ローン、借金…

いま現在の銀行の「金利」は、どれくらいなのか調べてみました。

金利は「年利〇〇%」で表記することが通例のようです!

◇主要銀行の金利比較

すべて「通常貯金(普通預金)」に対する金利です。

※他の貯金の仕方だと"少し"金利が高い場合があります!

- ゆうちょ銀行→「0.001%」(金利一覧-ゆうちょ銀行)

- みずほ銀行→「0.001%」(預金金利・利率|みずほ銀行)

- UFJ銀行→「0.0010%」(円預金金利|三菱UFJ銀行)

- 三井住友銀行→「0.001%」(円預金金利:三井住友銀行)

- りそな銀行→「0.001%」(円預金金利|口座を開きたい|りそな銀行)

※すべて2022年11月30日現在の情報*

Wow!!ぜんぶ金利低すぎるorz

不景気ですね。

もうちょっとだけ興味が湧きました。

ネット系の銀行を調べました。

もう少し銀行の金利比較

- PayPay銀行→残高100万円未満「0.001%」, 残高100万円以上「0.001%」(円預金金利・預金金利-PayPay銀行)

- 楽天銀行→「0.02%」(定期預金や外貨預金の預金金利|楽天銀行)

※すべて2022年11月30日現在の情報*

まあ、金利低いですね。

通常貯金ではなく、「定期預金」をザッと見ると、「0.002%」の金利でした。

バブルの頃は、定期預金が年利5%を越えていたようです。

(今の時代では信じられないですね!)←生まれてないので。

積立貯金をするときの複利

まず,複利の計算に必要な情報を整理する。

毎年同じ金額を積み立てて預金したとき、○○年後には預金額(元利合計額)はいくらになっているか?

次の表の情報から、未来の元利合計額が算出する。

| 意味 | 例(預金) | 例(借金) | 文字 |

|---|---|---|---|

| 発生額(&積立額) | 10万円 | 50万円 | $a$ |

| 利率 | 0.01(1%) | 0.1(10%) | $r$ |

| $1 + r$ | 1.01 | 1.1 | $b$ |

| 何年後か? | 30年後 | 30年後 | $n$ |

金利の付け方の整理

◇単利法

単利法は自分が預けたお金(預金額-元金)にしか「利子」が付きません。

国債などの金利は、単利だそうです。

◇複利法

複利法は、自分が預けたお金と、得た利子に対しても、さらに「利子」がつきます。

銀行の預金などの金利は、複利だそうです。

◇単利と複利の違い

単利と複利の言葉だけ聞いていても、単利と複利の違いがあまり判りません。

■単利の計算例

〜例えば(金利10%で100万円預けた場合)〜

100万円預けた場合

→1年後の利子(1,000,000×0.1)→利子「10万円」です。

→2年後の利子→変わらず利子「10万円」です。

■複利の計算例

〜例えば(金利10%で100万円預けた場合)〜

→1年後の利子(1,000,000×0.1)→利子「10万円」です。

→2年後の利子(1,100,000×0.1)→変わらず利子「11万円」です。

※単利も複利も説明を容易にするために、利子を高めの10%にしました。

計算するときは「10%=0.1」にしてくださいね!

ちなみに「0.001%」というのは、計算の際は「0.00001」にします。

かなり低い数値ですね。

いま「10%」という幻の金利で計算しました。

「1年で1万円」の差がでました。

しかし、単利と複利は、長期的に見た方が、その違いが非常に顕著に見えます。

複利法の理解

預けっぱなしの複利法の公式

問.はじめだけお金を預けて、寝かせっぱなしにしたとき、○○年後には預金額(元利合計額)はいくらになっているか?

複利式の金利計算(導出)

複利式の金利は「残高 × 利率」で計算できます!

例えば、10万円が残高のとき、利率が 0.01(1%)のとき、

- 10万円 × 0,01 = 1,000円 【金利】

- 10万円 + 1,000円 【元利合計額】

ということです。

もしくは、

- 10万円 × 1.01 = 101,000円 【元利合計額】

でスグに計算OKです!

コツコツ計算【30年後の積立額は?】

積立貯金の計算の仕方

利率は1%(0.01)で、はじめに10万円預けたとします。

来年度は、さきほど計算したように、10万1千円です。

- 10万円 × 1.01 = 101,000円 【1年後利子付き】

積み立てなので、また10万円を預けます。

- 10万1千円 + 10万円 = 201,000円 【1年後利子+積立込】

これで1年目の預金額が計算できました。

2年目に話を進めます。

2年目は、今の残高(20万1千円)に利子が付くので、

- 20万1千円 × 1.01 = 203,010円 【2年後利子付き】

ここで積み立て金の10万円を預けます。

- 20万1100円 + 10万円 = 301,100円 【2年後利子+積立込】

これで2年目の預金額が計算できました。

で、30年後まで計算したければ、この計算を30回繰り返していくわけですね。。。

ムリっ!

ポイント【なんだ天才じゃん!】

残高から、金利を計算して、積み立てて、

その残高から、また金利を計算して、積み立てて、

って計算を先ほどコツコツしました。

少し発想の転換をします。

「一人が毎年コツコツ積み立てる」

から

「毎年、別々の人が同じ口座に同じ額を振り込む」

と考えてみる

→ 銀行の立場から見ると同じことですね!(現実ではしちゃダメ!)

30年間続けてみよう。

【1人目の気持ち】

「10万円あずけた。」

「30年後どうなってるのかな?」

→ 10万円 × $(1.01)^{30}$ 【元利合計額】

【2人目の気持ち(1年後に預ける人)】

「10万円あずけた。」

「29年後どうなってるのかな?」

→ 10万円 × $(1.01)^{29}$ 【元利合計額】

【3人目の気持ち(2年後に預ける人)】

「10万円あずけた。」

「28年後どうなってるのかな?」

→ 10万円 × $(1.01)^{28}$ 【元利合計額】

・・・

【30人目の気持ち(29年後に預ける人)】

「10万円あずけた。」

「来年どうなってるのかな?」

→ 10万円 × $1.01$ 【元利合計額】

【31人目の気持ち(30年後に預ける人)】

「10万円あずけた。」

「俺が預けて終わりだ!」

→ 10万円 のまま 【元利合計額】

全員の【元利合計額】の合計が銀行に預けた30年後のトータルの金額ですね。

- 10万円 × $(1.01)^{30}$ 【初代】 + 10万円 × $(1.01)^{29}$ 【二代目】+ 10万円 × $(1.01)^{28}$ 【三代目】+ ・・・+10万円 × $1.01$ 【三十代目】+10万円 【三十一代目】

$b = r + 1 = 1.01$ とだけ置き換えてあげます。

- 10万円 × $b^{30}$ + 10万円 × $b^{29}$ + 10万円 × $b^{28}$ + ・・・+10万円 × $b$ +10万円

ややこしい計算ですが、実は、この計算はスッキリな形にできることが知られています。

高校生向け;

初項 $a=$10万, 公比 $b=1.01$, の等比数列の初項から第31項目までの和

$$\sum_{n=1}^{n=31}ab^n = a\frac{b^{31}-1}{b-1}$$

大人の皆さんは、次のことでイメージだけを持つことができます!

本当に理解する場合は、【高校生向け】のところに書いたことの勉強・必です。

大人向け;

分配法則の $(b + 1)(b - 1) = b^2 - 1$ って式は覚えていますか?【中1】

「b+1」「b-1」=「$b^2$-1」って式は、

$$b + 1 = \frac{b^2 - 1}{b-1}$$

とできます。

同様に、$(b^2 + b + 1)(b - 1) = b^3 - 1$ って式もあります。

「$b^2 + b + 1$」「b-1」=「$b^3$-1」って式は、

$$b^2 + b + 1 = \frac{b^3 - 1}{b-1}$$

同じように、

$$b^{31} + ・・・ + b + 1 = \frac{b^{31} - 1}{b-1}$$

って感じです。これに「10万円」が前につきます。

まとめ!

30年後の元利合計額(30人が別々に預けた金額の合計額)は、

$$100,000 \times \frac{b^{31} - 1}{b-1}$$

数学の公式は、次の形をしている。

$$\frac{a(b^{n+1} - 1)}{b-1}$$

別証明(漸化式版)

複利式で積立の場合、その条件式は、「次年度の残高=今年度の残高×利率 + 積立金」でした。

漸化式の発見!

この式を書き直してみます。

$$a_{n+1} = (1+r)a_n + q$$

どっかで見たことありますね。

$p = 1+r$ とおくと、$a_{n+1} = pa_n +q$ です。

($p$ でも $b$ でも良いです。)

→ そう、教科書に載ってる漸化式!ですね。

具体的な数値を入れてみると、$a_{n+1} = 1.01 a_n + 100,000$ で、初項は $a_1 = 100,000$ です。

もう教科書に載っている問題です!

漸化式の意味

特性方程式を立てて計算します。

$x = 1.01x +100,000$ → $x = -10,000,000$

これで特性型の漸化式の計算していくと、先ほどと同じ式ができます。

Point!!

教科書にある漸化式 $a_{n+1} = pa_n +q$ を、複利式の金利の意味で解釈すると、

「$(n+1)$年目の残高」は 「$n$年目の残高に利率($1+r$)をかけて積立金を合算した金額」と一致する

と言えます。

特性方程式で文字に置くけど

ちなみに、「$x$」って置きますけど、これなんなんでしょうっていつも思いますよね。

$x = (1+r)x +q$ の解のことですので、計算してみると、

$x = x + rx + q$

$rx = q$

$$x = -\frac{q}{r}$$

です。

言葉で書き換えると、

$x$ は、「利率」分の「積立金額」にマイナスを付けたものです。

複利シミュレーション

※Excel・Number・Googleスプレッドシートで作成可能です。今回は,iPhoneでできるNumbersで紹介します!

シミュレーションシステム

お題

A銀行の年利が複利式で「0.001%」でした。

あなたのお年玉を預けました。

30年後に預金を引き出すとすると、いくらになっているでしょうか?

次のようなシミュレーションシステムを作ります。

『左側の条件の表(の黄色のトコロ)に必要事項を入力すると、

右側に自動的に未来の預金額が算出できるシステム』です!

今の画面は,次の条件で複利を計算しています;

例えば、預けるのを10万円の定期預金に替えて、利率を0.002%に変更します。黄色いところだけ変更します。

簡単に30年後の預金額が算出できました♪( ´▽`)パチパチ

システム作成

Numbersで解説しますが,ExcelもしくはGoogleスプレッドシートでも同様に作成可能です。

◇STEP①

Numbersに次のように打ち込んでください。そのまま同じように打ち込みます。

Numbersの機能

なお、Numbersでは図のように同じシートに表を2つ並べることができます。

下の図のようにやってください。

※ExcelやGoogleスプレッドシートではできません。

◇STEP②

[積立額の金額]のところをクリックします。

- 「=」を入力します。

- 「初回預金額の金額の¥10,000」のところをクリックします。

- [Enter]を押します。

で、OKです。

◇STEP③

数式の $b$ に対応する数値を入力します。

[1+利率 の 金額]のところをクリックします。

- 「=」を入力します。

- 「1 + 」と入力します。

- 「利率の0.00001」のところをクリックします。

- [Enter]を押します。

◇STEP④

預けて寝かすタイプの数式の $a(a+r)^n$ を利用します。

[初回預金の金額]のところをクリックします。

- 「=」を入力します。

- 「初回預金額の¥10,000」をクリック

- 「× (1+」と入力

- 「利率の0.00001」をクリック

- 「)^」と入力

- 「預金年数の30」をクリック

- [Enter]を押します。

◇STEP⑤

積立タイプの場合の $\displaystyle \frac{a(b^n-1)}{b-1}$ を利用します。

[積み立ての金額]のところをクリックします。

- 「=」を入力します。

- 「初回預金額の¥10,000」をクリック

- 「× (」と入力

- 「1+利率の1.00001」をクリック

- 「)^(」と入力

- 「預金年数の30」をクリック

- 「+1) - 1)/」と入力 ※「÷」の記号は「/」スラッシュ

- 「利率の0.00001」をクリック

- [Enter]を押します。

で、OKです。

あとは、黄色の数値を自分のシミュレーションしたい値に換えて楽しんでみてください!( ◠‿◠ )

【補足】別のシミュレーション~

次の形のシステムの方が作成自体は簡単です。

複利法の数学の公式を知らなくてもシミュレーションできます。

1つ目の表のレイアウト

- 図のように必要事項を記入する

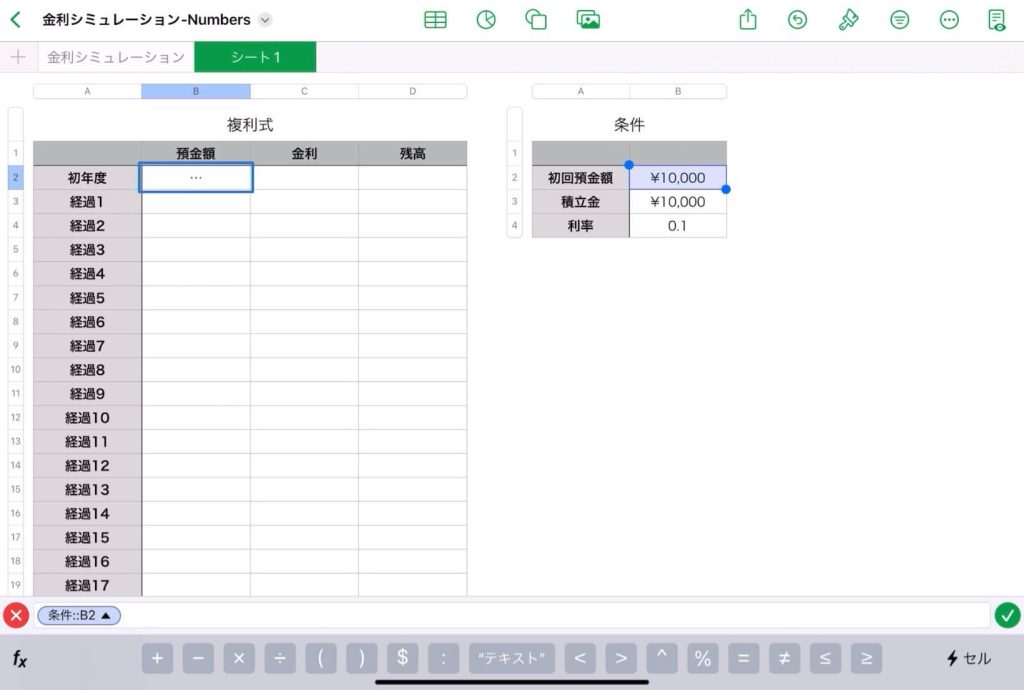

2つ目の表のレイアウト

- 図のように必要事項を記入する

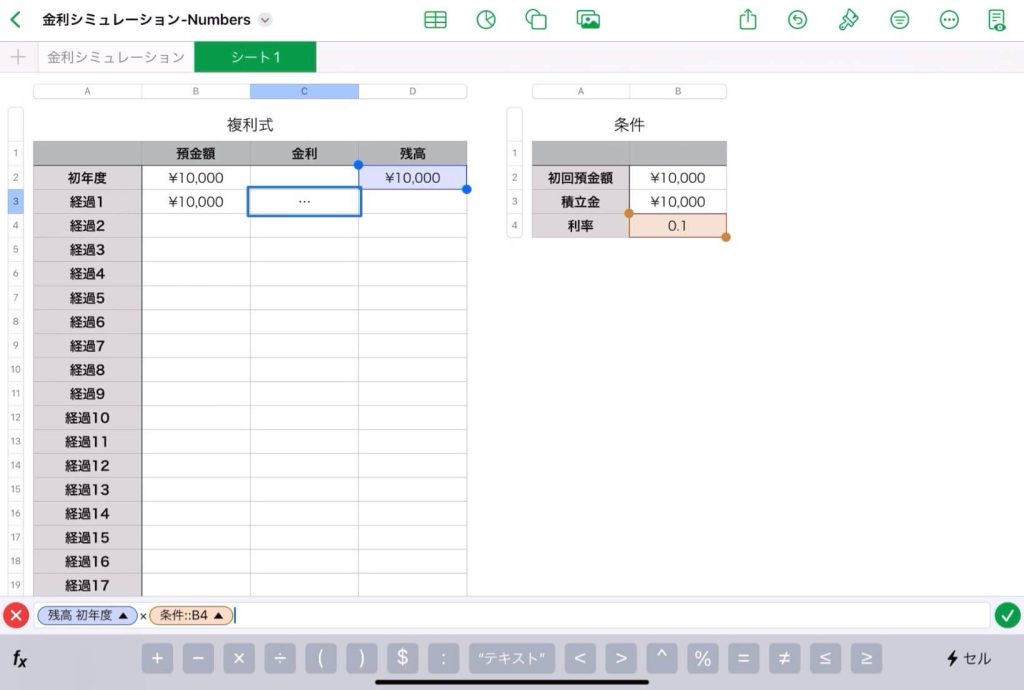

- 左表のB2のセルに「=」を入力して, 「初回貯金額の値」をクリックする。

システムの作成①

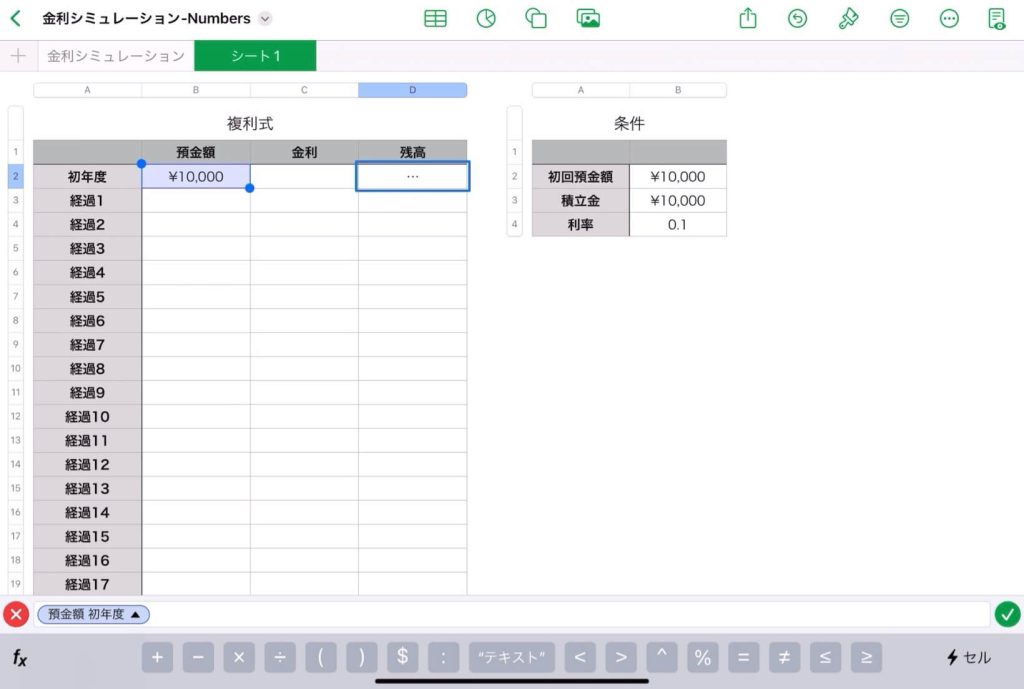

- 左表のD2のセルに「=」を入力して, 「初年度の預金額の値」をクリックする。

システムの作成②

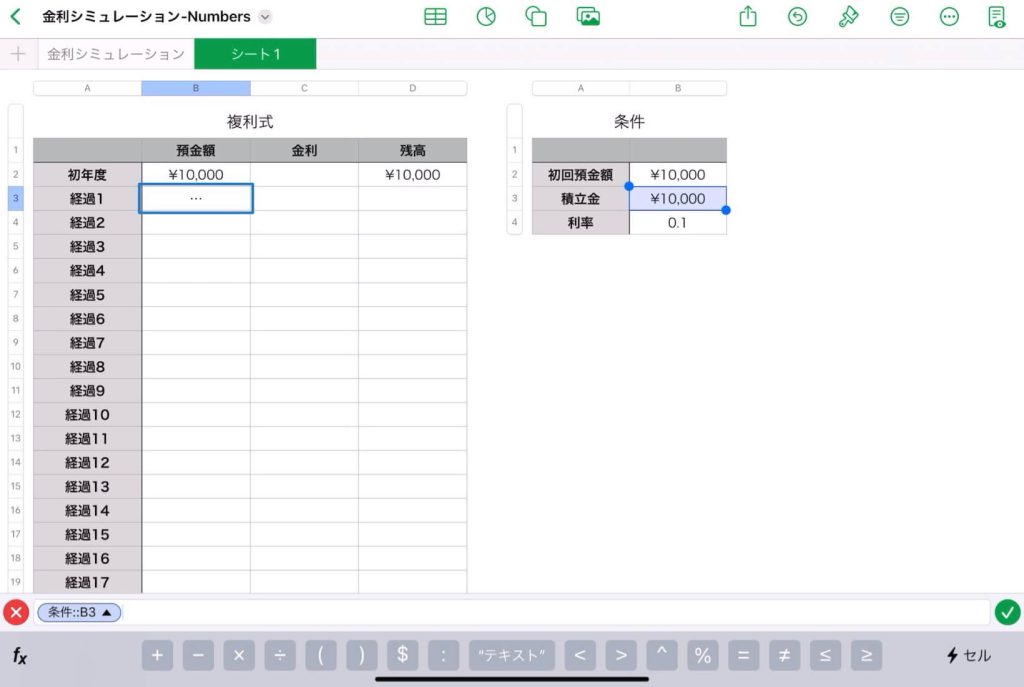

- 左表のB3のセルに「=」を入力して, 「積立額の値」をクリックする。

システムの作成③

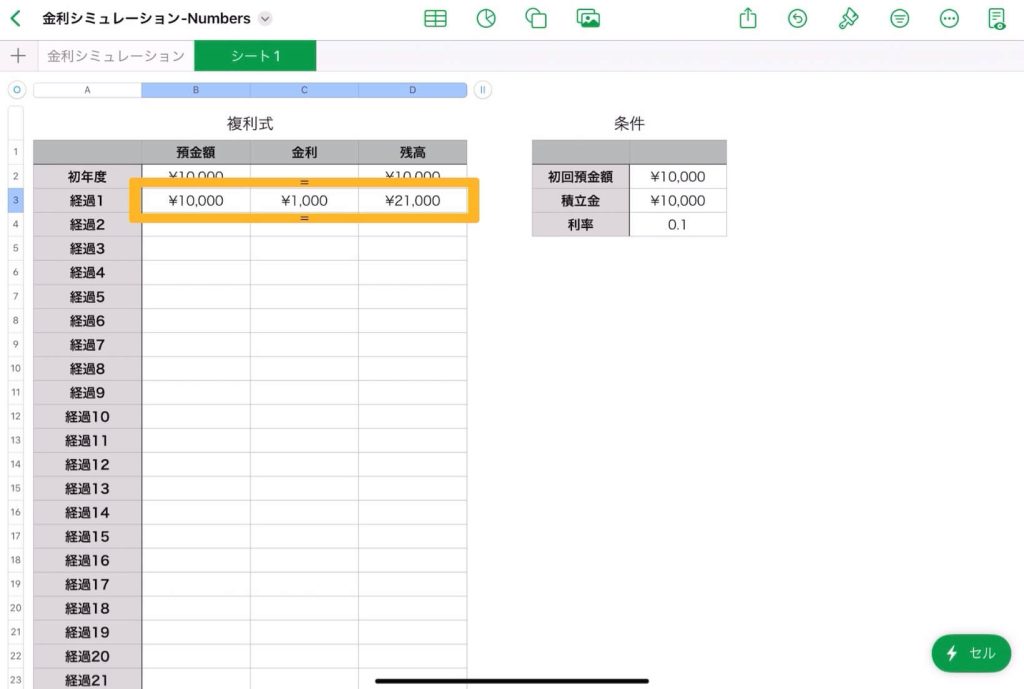

- 左表のC3のセルに「=」を入力して, 「(初年度の残高の値)*(利率)」を入力する。

システムの作成④

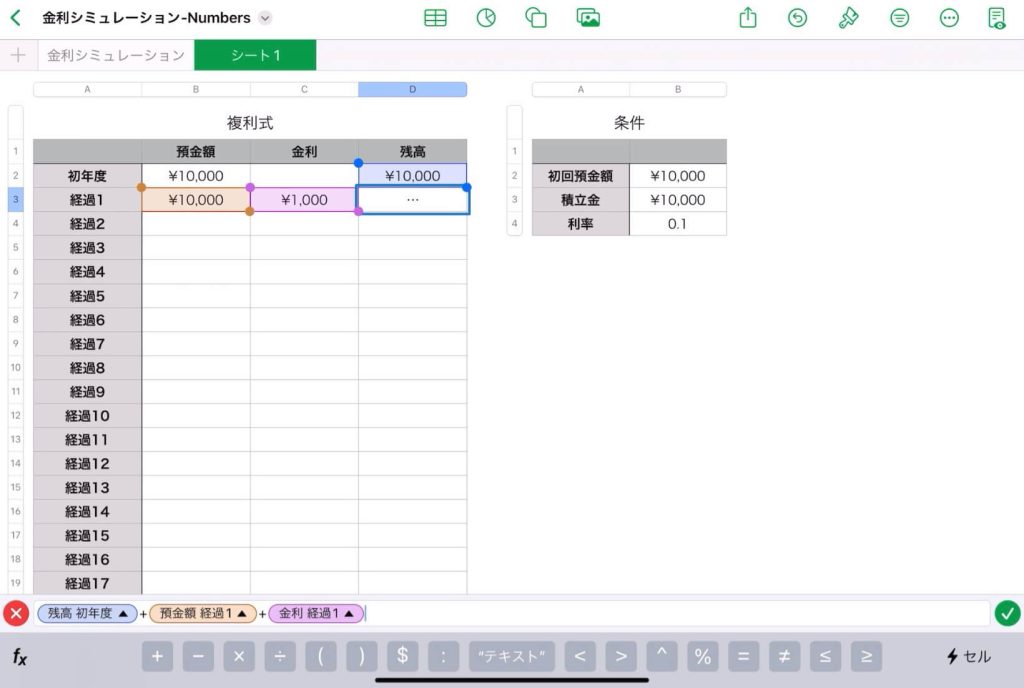

- 左表のD3のセルに「=」を入力して, 「(初年度の残高)+(経過1の預金額)+(経過1の金利)」を入力する。

オートフィルの準備①

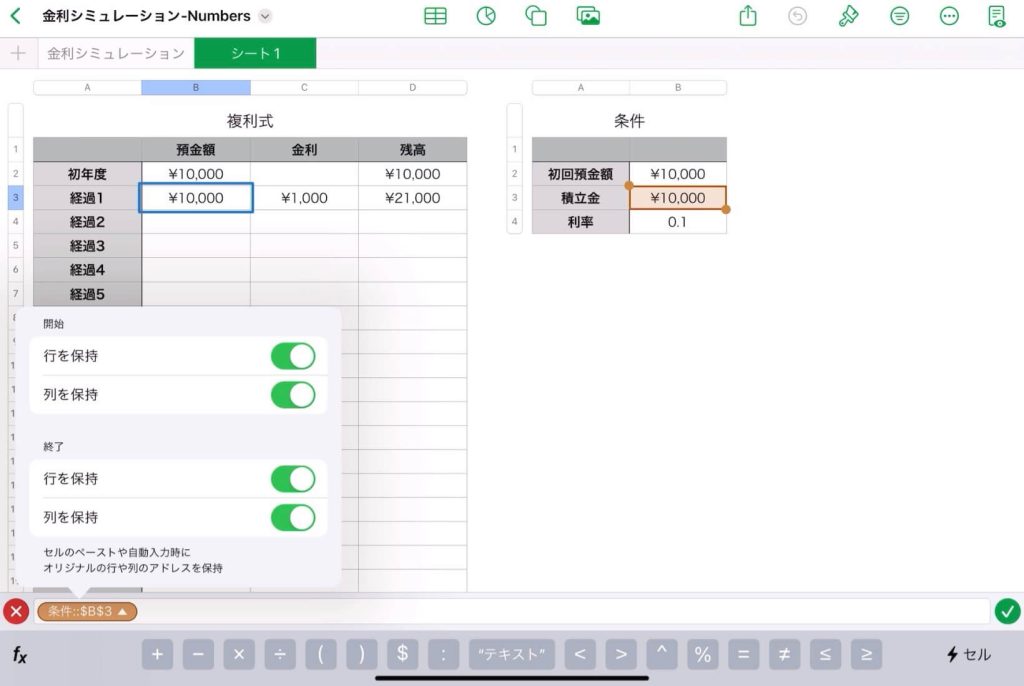

- 左表のB3のセルの参照を絶対参照にする。

オートフィルの準備②

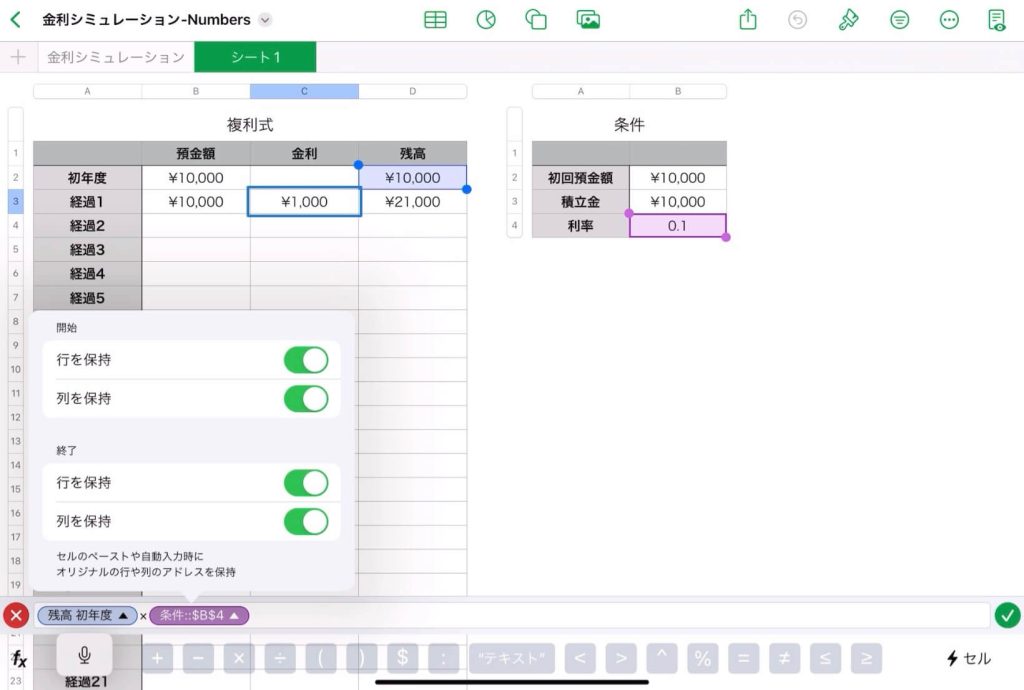

- 左表のC3のセルの、利率の参照のところだけを絶対参照にする。

オートフィル

- 左表のB3とC3、D3のセルを全て選んで、オートフィルで表の下まで自動的に入力する。

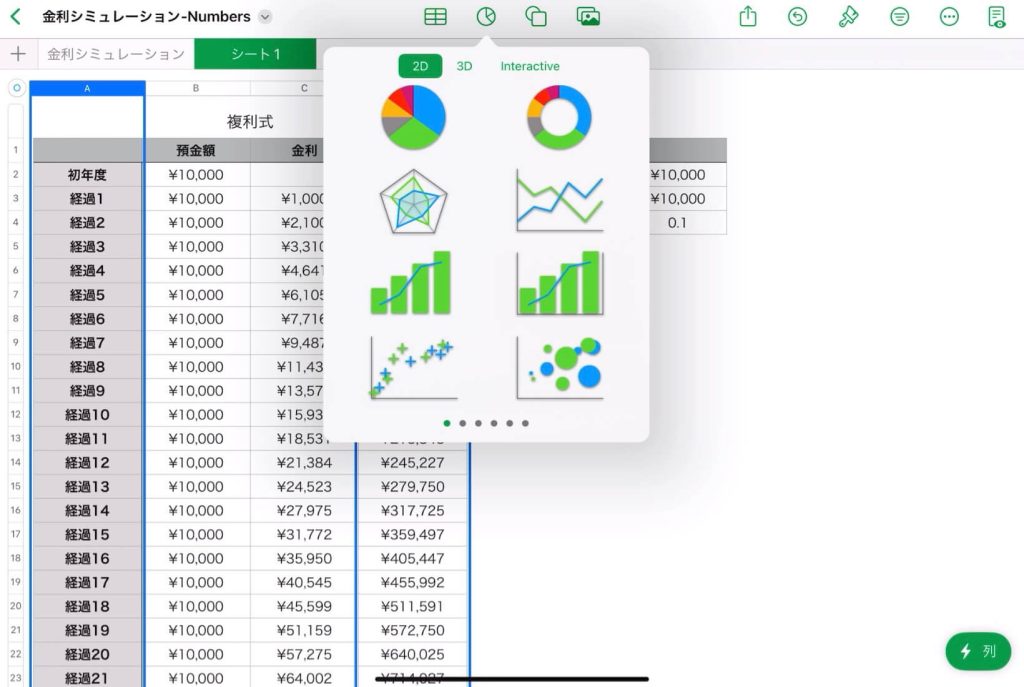

折れ線グラフの作成

- 左表のA列とD列を選択する。

- 上の「グラフ」のアイコンから、折れ線グラフを選択する。

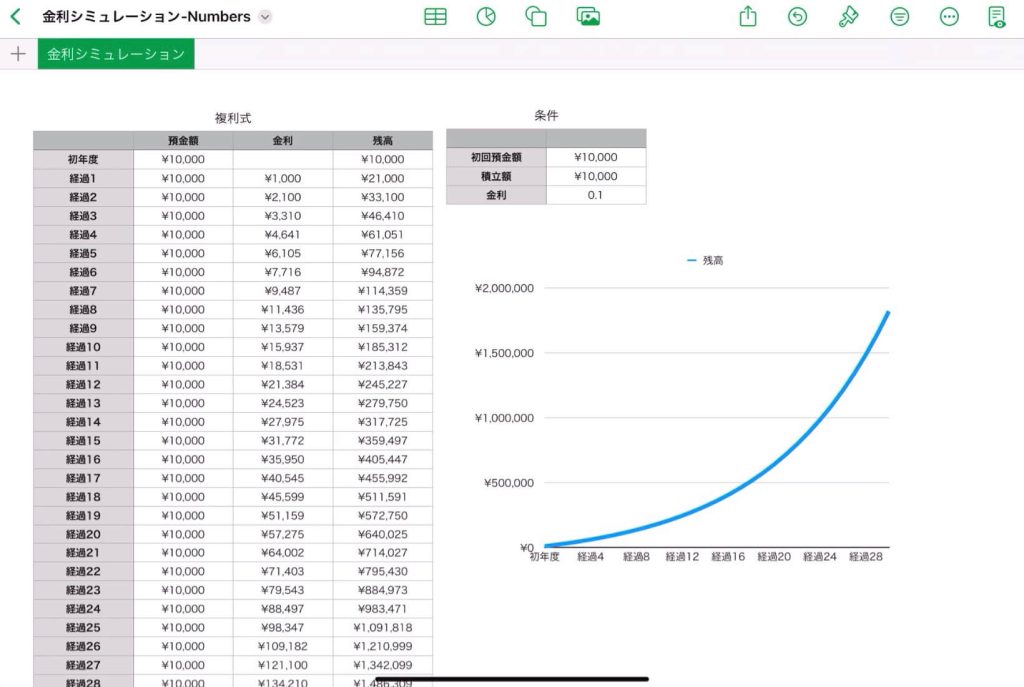

完成

- 2つ目の表の「初回貯金額」と「積立金」、「金利」を変えることで、いろいろな状況でシミュレーションできる。

附録

デザイン集